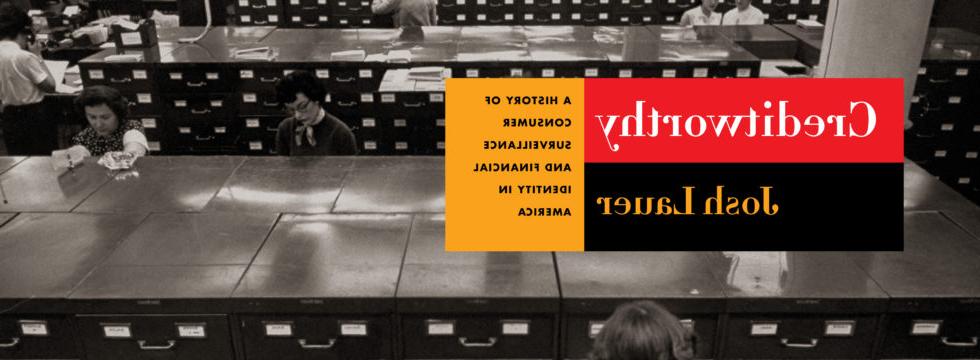

Josh劳尔,传播学副教授,《信用:美国消费者监督和金融身份的历史."

当 Josh劳尔他完成了他的书,信用:美国消费者监督和金融身份的历史,今年早些时候, 他不知道Equifax很快就会因为泄露超过1.45亿人的身份而受到抨击.

在过去的几个月, 他一直在忙着回答媒体永利app新版本官网地址信用局的问题,比如 华盛顿邮报 和 《华尔街日报》 并在诸如 全国公共广播电台市场 永利app新版本官网地址他对征信机构历史的研究——以及这是如何发生的. 最新的数据泄露事件提醒人们,公众在识别盗窃和其他与收入和个人债务相关的隐私问题上是多么脆弱.

劳尔说:“如果你不能信任信用机构提供的信息,你就不能信任任何人。. “他们确实掌握着我们财务声誉的关键, 有了这些钥匙, 小偷能造成各种各样的破坏.”

Equifax数据泄露事件也提醒美国人,他们不是信用机构的客户,而是数据的客户, 或者它们的乘积, 他说.

“当人们试图联系Equifax,却得不到帮助时,他们很担心,劳尔说. “它强化了这样一个信息:你就是我们卖给企业的东西. 你的满意不是我们优先考虑的. 你不能选择退出,他们也不会在那里帮助或保护你——这是无礼的.”

由哥伦比亚大学出版社于2017年7月出版,是美国历史哥伦比亚研究的一部分.S. 资本主义系列, 《永利app新版本官网地址》记录了第一批消费者信用局的历史, 在19世纪后期,随着国家的工业化,作为一种确定可信度的方法,这种方法突然出现了. 劳尔, 谁教媒体史和媒体监控研讨会, 他说他写这本书是因为他对商业史、科技史和文化史感兴趣.

在过去, 如果你有一本偷来的支票簿,有人开了几张空头支票, 你可以关闭它,没有人会以你的名义开设另一个账户,或者用你的信息买车——这个系统的低效率给了消费者一些保护.”

“我对只存在于我们的思想和人际关系中的个人身份和声誉如何转化为文字很感兴趣, 书面信用档案, 数据和算法——以及如何将声誉和个人信息转化为商品,他说. “当你这样做的时候, 你剥离了永利app新版本官网地址一个人是谁的所有其他信息,只从风险或客户的角度来考虑他们, 或者是一个赚钱的机会,而不是作为一个完整的人.”

劳尔解释说,很难研究信用机构的历史, 因为任何地方都没有信用局历史的中央档案. 通过查阅公司记录、贸易出版物、指导手册、新闻文章和美国法律.S. 国会听证会的文件,劳尔说他后来拼凑出了整个故事.

第一批征信机构在纽约市如雨后春笋般涌现,并出版了一本评级书, 就像城市指南, 包括每个人的名字, address, 职业,然后是一个字母代码,这给了他们一个声誉信用评级,劳尔解释道, 也是密码的钥匙, 他们把它和实际的评级书分开了吗. 一些评级表明,客户及时付款, 现金支付, 或者没有按时付款,但没有风险. 其中一项评分显示,应该有人“上台,因为这些信息太有争议而不能公布”,他说.

在20世纪初,有数百家征信机构. 劳尔解释说,到20世纪60年代末,这一数字激增至2000多个. 在20世纪70年代和80年代,只有少数局有必要的资金投资于计算机并将纸质文件转换为数字文件, 将信用机构缩减为三大——Equifax, Experian和TransUnion.

在20世纪60年代中期,信用机构开始在信用报告中包括社会安全号码. 也是在这一时期, 国会调查了信用机构收集的信息类型,并于1970年通过了《永利app新版本官网地址》, 哪些规定了信用信息的收集和获取信用报告.

“问题是把所有这些数据放在一个地方太方便了. 只有三个地方可以获得这些信息,”劳尔说. “把所有这些信息放在一个地方的另一个问题是,如果有人拿到了钥匙, 您的数据已解锁. 在过去, 如果你有一本偷来的支票簿,有人开了几张空头支票, 你可以关闭它,没有人会以你的名义开设另一个账户,或者用你的信息买车——这个系统的低效率给了消费者一些保护.”

尽管埃奎法克斯公司的信息泄露已经引起了公众的关注, 许多美国人仍然不明白他们的信用报告对他们的影响有多深,也不明白他们在多大程度上是根据信用机构分配给他们的数字来判断的. 这个行业不透明, 它也没有充分讲述一个人管理债务的能力或无能背后的故事.

“尽管信用评分在数字上是客观和中立的, 它们仍然是一种道德标准,劳尔说. “他们不仅仅是经济能力的标志, 但在道德层面——信用评分低的人不被视为可信的人. 事实是,人们经常因为正当的原因而挣扎,他们的信用信息受到影响.”